百利好環球

財務

下載APP

下載APP

智昇直播

智昇直播

【市場縱橫】多空因素交織 黃金延續震盪

第一部分:大類資產核心觀點簡述

一、貴金屬市場

黃金

金價仍延續3120美元到3500美元的震盪區間。當然不排除地緣政治風險帶來的避險升溫,帶動黃金向上突破3500美元,在7月也沒有降息預期的情況下,黃金向上突破3500美元的概率較低。

白銀

在下半年美國降息的預期下,將會推動資金流入貴金屬市場進而提振銀價。展望未來一個月,白銀仍將保持在34.50美元以上的高位震盪,有望繼續創出新高。

銅

在中美經貿磋商後關稅延期到8月,在未來一兩月內,美國關稅政策風險有所減弱。同時在供給端相對減少的情況下,銅價格在4.85美元有較強的支撐性,展望未來行情,銅價未來仍有機會維持相對高位,七月銅價仍可能保持4.85美元到5.30美元的上升通道內。

二、貨幣對市場

歐元

目前歐美價格達到1.18300附近,來到了2021年的價格高峰附近,結合歐元區的基本面,未來價格有回落的風險,但長期走勢看漲依然不變,上方關注1.9800一線的壓力。

英鎊

6月鎊美價格一度觸及1.37810附近,在英國有更多的降息預期下,市場未來有回調性下跌的風險,短期關注1.34510一線的支撐。中長期來看,結合英國總體經濟保持溫和復蘇,七月市場有望創新高。

日元

在關稅風險不確定的情況下,尤其是以汽車為主導的核心產業,並未傳出利好消息,為日本經濟蒙上一層陰影。結合技術面來看,美日大概率保持弱勢上行,大概率維持在140.50到149.60區間運行。

三、商品市場

原油

地緣衝突導致油價走出過山車行情,並不是長期的供需關係改善,目前原油市場供應端產量仍在高位,消費端仍處在相對低迷階段,伴隨著傳統的原油消費旺季,七月油價大概率維持在60美元到70美元的區間。

可可豆

在總體格局呈現需求大供應少,疊加2025年的產量並未恢復,價格或維持在7500美元以上。考慮到替代品價格聯動,其他軟商品如咖啡和糖可能會分流投機資金,近期巴西糖產量超預期或將抑制投機多頭對可哥的配置。

四、權益市場

美股

七月美聯儲大概率維持利率不變,對股指上行構成壓力,有回調的風險。但是在九月和十二月美國仍有兩次降息預期的情況下,美股仍維持大級別的上漲趨勢。當然我們也應該考慮美國總統特朗普存在很多的不確定性因素,對美股帶來干擾。

日經225

日經處上漲階段,但是潛在的風險仍需要警惕。日本擺脫了通縮,但並未進入通脹增長的良性迴圈,提高居民實際收入和促進消費仍是一大難題。外部因素上,日美貿易談判給日經225帶來了不確定性。綜合來看,日經七月大概率保持在38750-41500的區間運行。

風險提示:上述內容及觀點由智昇研究提供。由於經濟基本面不確定性;政策不確定性;地緣政治形勢走向的不確定性,以上觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

第二部分:六月大類資產複盤

一、貴金屬市場

避險情緒緩和 黃金寬幅震盪

6月黃金震盪上行最高觸及3450美元,總體保持3250美元到3450美元寬幅震盪,其中俄烏戰爭和伊以衝突是本月推動黃金上漲的核心因素。貨幣政策方面,美聯儲保持利率不變,在利率決議中,刪除了美國經濟衰退風險等相關的言論,加上市場預期今年下半年開始降息,可能要推遲到9月才會採取行動,一定程度上抑制了黃金的漲幅。

數據來源:wind

數據來源:wind

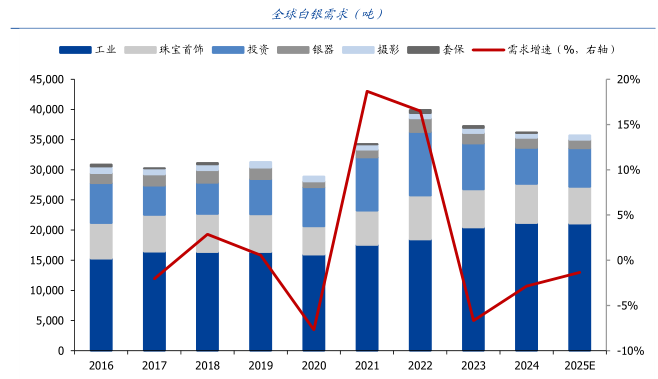

工業需求上升 白銀牛市開啟

6月白銀突破2024年高位,最高觸及37.27美元。在地緣政治風險緩和,貿易談判持續推進,市場對經濟預期轉好,風險偏好回升,給貴金屬帶來一定壓力,但白銀的商品屬性仍有支撐,其在電子電力產業和光伏產業以及化工催化劑等有廣泛的用途和消耗,工業的需求對銀價構成一定的支撐。

數據來源:世界白銀協會

數據來源:世界白銀協會

供應短缺擔憂 銅價持續走高

6月銅價延續漲勢,保持震盪上行,收復4月全部跌幅。在供應端緊張的情況下,銅價從月初的最低4.67美金上漲至5.18美金,漲幅一度超7%。銅的全球庫存持續回落,在非美地區庫存水準偏低情況下,短期內也吸引全球銅的貿易流向美國,並帶動了紐倫滬三地的銅價同時上漲,供應端的擔憂和基本面的強支撐對銅價構成堅實底部。

數據來源:wind

數據來源:wind

二、貨幣對市場

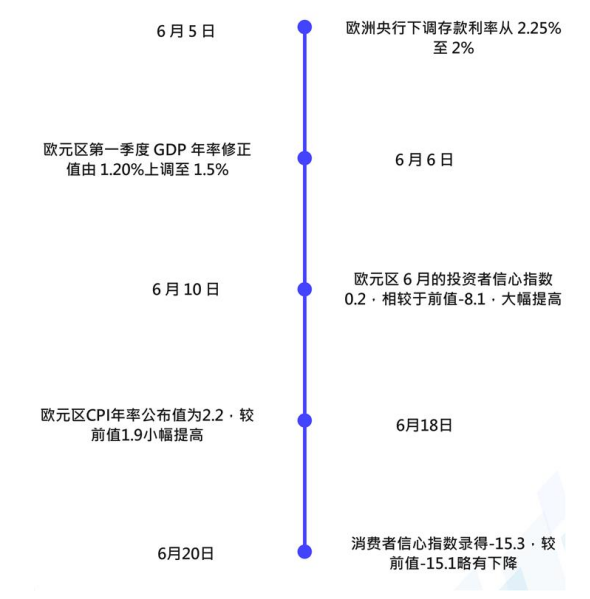

歐洲經濟復蘇 歐美表現強勢

6月來,歐元/美元(以下簡稱歐美)價格從1.13420一路上漲至1.18270。主要原因是歐元區經濟處在弱復蘇之中,月初歐央行降低利率,為經濟發展提供了較為友好的低利率環境,而且歐元區的通脹保持平穩,基本維持在央行目標區間。今年以來歐洲央行連續降息四次帶動了投資增長,促進了歐元區經濟形勢持續向好,投資者仍看好其未來經濟發展,歐元表現強勢。

數據來源:wind

數據來源:wind

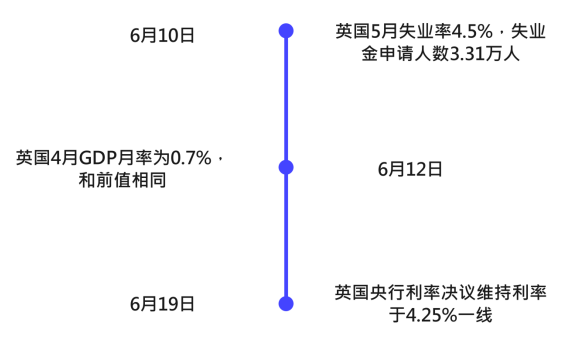

英國降息在即 鎊美普遍看好

6月來,英鎊/美元(以下簡稱鎊美)價格從1.34510一路上漲至1.37810。在6月公佈的4月GDP數據顯示增速放緩,驗證了第一季度的增長是不可持續的,目前披露經濟數據誇大了經濟的疲軟,緩解了市場對英國經濟衰退的擔憂,目前看GDP的疲軟可能會促使英國央行8月份降息。

數據來源:wind

數據來源:wind

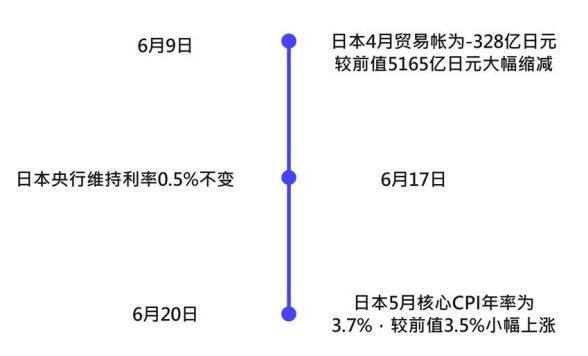

日本經濟萎靡 日元保持弱勢

6月來,美元/日元(以下簡稱美日)價格從142.330弱勢上漲至148.030。美日上漲主要是日本經濟陷入小幅衰退,在第一季度GDP實際增速為-0.2%,這是時隔三個季度再度負增長。當前經濟面臨內需疲軟和外需下降雙重壓力,內需疲軟主要表現在物價上漲導致居民實際工資下降,消費支出減少;外需下降是主要出口產品汽車鋼材等下降明顯。在此背景下,日元有貶值的風險則美日大概率仍保持弱勢上漲。

數據來源:wind

數據來源:wind

三、商品市場

增產加劇矛盾 原油上行無力

6月初原油從61.80美元一路大漲至77.60美元,漲幅達25%。6月下旬隨著地緣衝突緩和,原油價格再次回落64.30美元,跌幅達17%。在6月OPEC+宣佈進一步增產後油價卻出現小幅反彈,主要是OPEC+增產幅度縮減,尤其是沙特增產後的產量遠不及市場預期。最新一輪的OPEC+增產會議將在7月6號舉行,在增產的大背景下原油價格有繼續走低的風險。但夏季是歐美國家的出行高峰,帶動原油市場的消費,近期的EIA庫存也驗證這一事實,為油價提供支撐。

數據來源:wind

數據來源:wind

極端天氣影響供給 可哥豆未來可期

2025年以來價格有所回調,但仍穩定7750美元以上。國際可哥組織最新發佈的報告,指出不利的天氣條件是推動可哥豆價格不斷上漲的關鍵因素之一。非洲西部的象牙海岸和加納是全球最大的可哥豆產區,其產量占全球的60%-70%。近幾年來極端天氣(高溫、拉尼娜現象和哈馬丹風)和病蟲害頻發,對2025年度全球可哥豆供應產生負面影響。

6月可哥豆仍保持弱勢,月初一度觸及10370美元,隨後跌至8570美元。在倫敦和紐約兩大商品交易所可哥豆庫存較低水準,和供應端減少的情況下,對可哥豆的價格有較強的支撐。

數據來源:wind

數據來源:wind

四、權益市場

關稅衝擊降低 美股收復失地

6月初的中美經貿磋商進展順利,推動美股三大股指上行。6月中旬伊以衝突爆發,資金湧入黃金避險,三大股指在接近年內的高點位置受阻。隨著伊以衝突結束,納指和標普均創出年內新高,道指也維持在年內高點附近。7月美股市場展望,三大股指均處在相對高位,近期隨著美國減稅法案的推進導致兩黨的對立和社會撕裂,以及美國和G7成員國的關稅協定的不確定性,給市場帶來了新的擾動,美股出現下跌也屬於正常的回調。結合美聯儲7月降息概率較低的情況來看,美股表現可能稍遜於前期大漲,或出現回調性下跌。

風險偏好回歸 日經步步走高

6月日經225延續此前的漲勢,價格最高觸及至40833,一度突破2024年7月18日以來的高點。6月在俄烏戰場的突發新聞和伊以衝突的影響下,避險情緒升溫,一定程度上帶動日元升值,日經的市場情緒相對樂觀。6月日本央行保持0.5%的利率不變。日本央行表示,當前日本經濟呈現溫和復蘇但存在疲軟跡象,在此背景下,日經有望維持牛市,呈現震盪上行。

數據來源:wind

數據來源:wind

第三部分:宏觀經濟回顧及展望

一、六月大事件回顧

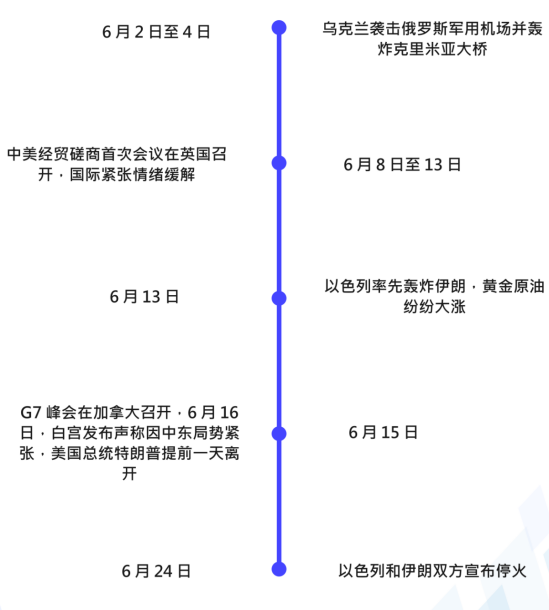

地緣政治

美國方面

歐元方面

英國方面

日本方面

二、主要經濟體七月宏觀展望

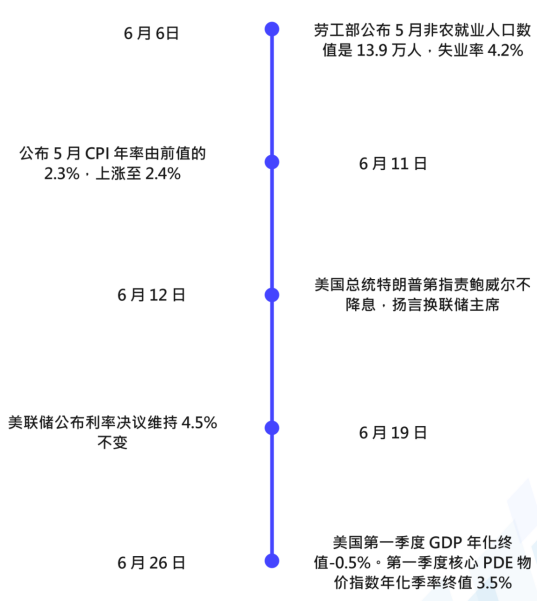

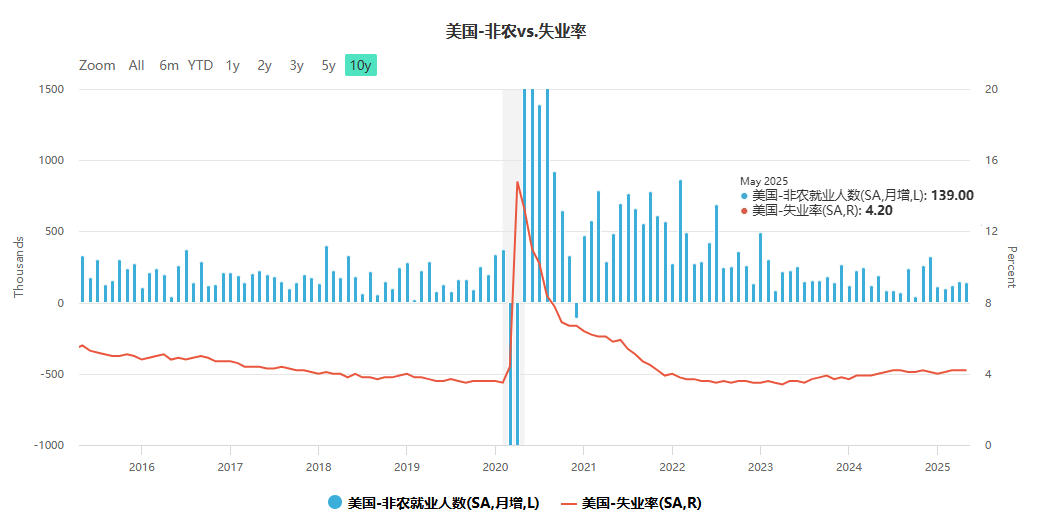

美國就業市場堅韌 通脹制約降息

美國就業市場6月公佈的非農數據略超預期,前值再次下修,數據顯示勞動參與率下降,反映出特朗普的移民政策對就業市場的影響,數據上也能看出勞動力減少,一定程度上壓制失業率的反彈,整體上勞動市場仍以溫和的方式降溫,朝著正軌方向發展。數據細節也反映出勞動力市場仍具韌性,工資增速放緩。

數據來源:美國勞工部

數據來源:美國勞工部

詳細數據來看,5月非農新增13.9萬人,小幅高於市場預期,但前期數據再現下修,4月非農新增數據從17.7萬人下修至14.7萬人,3月數據從18.5萬人再度下修至12萬人,合計下修9.5萬人。

分行業來看,政府部門中聯邦政府在近三個月合計減少了4.4萬人,儘管馬斯克已經離開美國政府團隊,但是政府效率部的減員影響仍在。醫療保健和社會救助仍是主要拉動專案,本期新增7.8萬人;休閒和酒店業錄得4.8萬人。根據美聯儲最新褐皮書,關稅和經濟前景不確定性已經導致了多數地區企業的用工需求降溫。

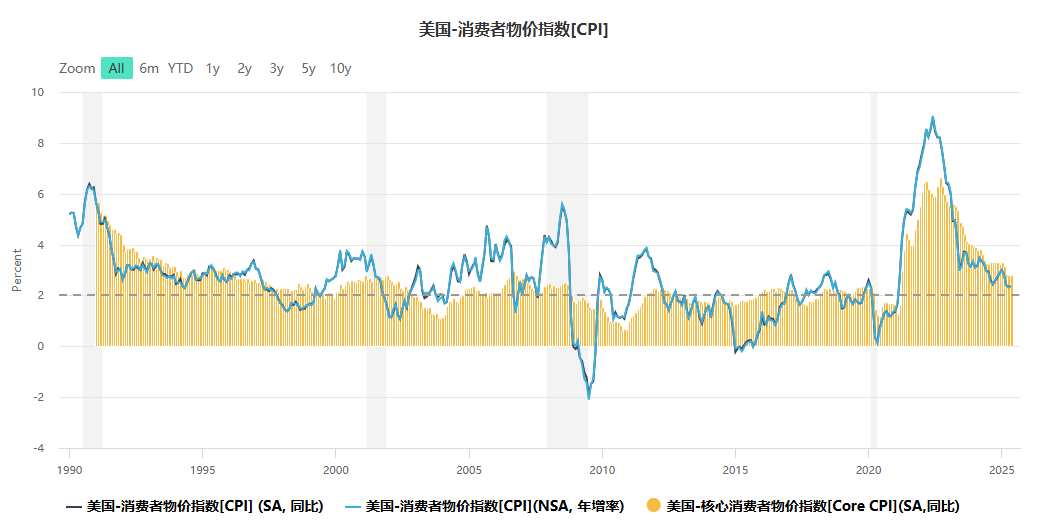

通脹方面,美國勞工統計局公佈5月CPI錄得2.4%,低於預期值2.5%,低於前值2.3%。5月核心CPI環比放緩主要反映出住房通脹放緩,以及汽車等主要商品價格的降溫,加上本月部分關稅涉及的敏感型商品出現小幅度漲價,關稅的延期對緩解美國企業的庫存,一定程度上壓制通脹。

數據來源:wind

數據來源:wind

核心PCE方面,美國5月核心PCE物價指數年率公佈值是2.7%,較之前的2.6%,呈現溫和上漲,表明當下美國的關稅政策對通脹的影響有限。近期在關稅問題上,仍需要關注未來美國和G7成員國,能否達成貿易協定。

從當下看通脹和關稅政策以及財政赤字(成癮性財政擴張)存在不可逆的三角畸形。關稅收入可以平衡部分財政收支,但關稅過高導致物價上漲從而推升通脹,但是過低對財政收入又無濟於事;成癮性財政擴張需要友好的低利率環境,來維持財政的資金成本,但是長期的財政擴張,會出現貨幣超發的情況,導致貨幣貶值從而推動通脹上升,嚴重情況影響政府信用;在通脹水準較高的情況下,約束了美聯儲的降息空間,導致財政成本高企,更需增加關稅來增加財政收入,加以平衡。

在三者相互制衡的作用下,我們最終大概率會看到,短期內美國不會大幅提升關稅,但不排除小幅度增加的可能性。這種情況下,關稅不會快速抬升,通脹也不會因為關稅而大幅走高,使其保持在一定可控範圍之內。三者之間的矛盾,也讓我們看到中美經貿磋商,延後關稅這樣的新聞,預計美國第三季度有望推出新財政刺激法案,改善現在的貨幣政策逐步降息。

原油季節性需求上升 短期形成弱勢支撐

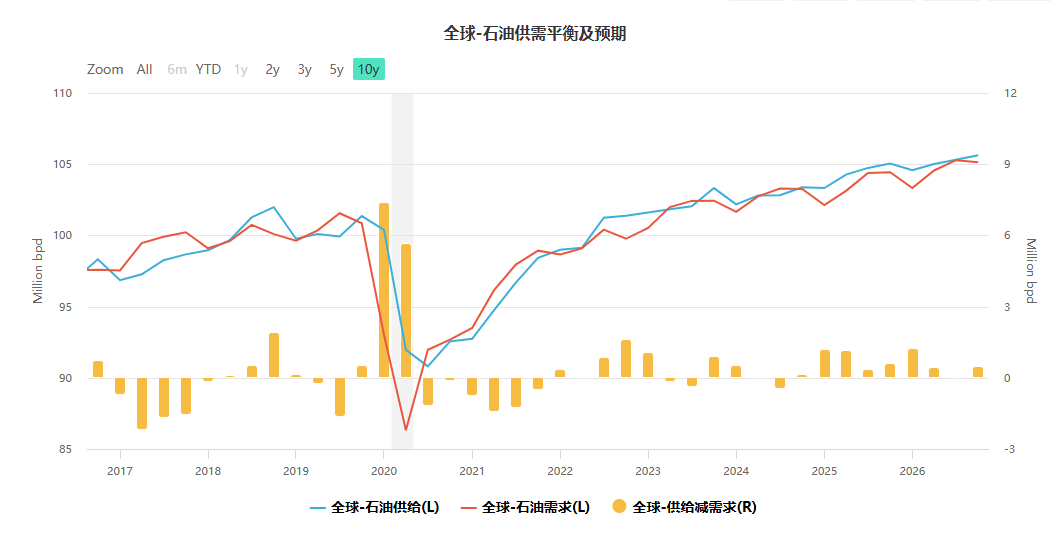

2025年原油處在過剩格局下的底部支撐,未來市場仍有一定的上行空間。今明兩年全球石油市場,面臨從供應過剩的壓力向供需相對平衡發展,主要因為原油生產端OPEC+的增產不及預期。

目前看,OPEC+已在今年4月結束了長達30個月的主動減產,正式步入增產週期。從6月沙特的增產效果來看,增產並未達到市場預期。目前OPEC+各產油國面臨著需要採取低價保住市場份額,隨著在倫敦舉行的中美經貿磋商,關稅再次延期。油價在美國對外關稅和貿易摩擦的風險係數正在逐步降低,增產打壓油價並非OPEC+最為有效的選擇。今年年初以來OPEC+產量政策受到地緣政治等外部因素的較大影響。

數據來源:歐佩克

數據來源:歐佩克

從市場數據展望全年全球的石油市場出現供應過剩約89萬桶,初步展望2026年,供需格局有望進一步平衡。在2025年市場一致認為供應過剩的情況下,在第二季度的4月和5月原油價格保持在60美元附近,6月受到中美經貿磋商和中東地區伊以衝突開始又迅速結束,6月的原油價格上移後再次回落至66美元左右。展望未來兩個月,原油價格在60美元的底部支撐依然較強,油價有望在七八月份受益於季節性需求而有所上升。

第四部分:七月大類資產展望及精解

一、貴金屬市場

降息預期走低 金價中期承壓

市場大背景是關稅已經大幅削減並延期,但是美國通脹風險並未完全解除,使得美聯儲近兩個月不能採取大動作進行降息。美聯儲制定貨幣政策,仍需要評估關稅對通脹帶來的變化,目前關稅延期的政策,通脹的溫和下降,都表明了長期通脹風險在一定程度上得到了遏制,反彈空間有限。據美聯儲觀察(CME)的最新數據,7月不降息的概率是95%。

核心觀點:百利好特約智昇研究投資策略師麥東認為,近期市場的多空切換加快,但是金價仍延續3120美元到3500美元的震盪區間。當然不排除地緣政治風險帶來的避險升溫,帶動黃金向上突破3500美元,在7月也沒有降息預期的情況下,黃金向上突破3500美元的概率較低。

金銀比均值回歸 白銀仍有補漲可能

7月以來,白銀市場表現強勁。當前的金銀比處於90-93區間,對比近50年以來金銀比均值40-50,當前比值顯著高於歷史水準,說明白銀相對黃金仍被低估。若金銀比修復至60的歷史均值,則對應銀價將突破57美元。歷史經驗表明,極端高位的金銀比往往會向均值回歸,白銀作為低估資產可能迎來補漲。

工業需求增長支撐銀價。光伏產業的需求溫和增長,新能源汽車、AI、半導體和5G等領域的白銀用銀大幅增加,在其他工業領域,白銀在電子製造等方向也有廣泛應用, 這些都推動白銀工業需求上行。

核心觀點:百利好特約智昇研究投資策略師麥東認為,下半年美國降息的預期下,將會推動資金流入貴金屬市場進而提振銀價。展望未來一個月,白銀仍將保持在34.50美元以上的高位震盪,有望繼續創出新高。

全球供應緊張 需求支撐銅價

在第二季度的銅供給端再次不及預期,根據相關數據,預期第二季度的全球銅礦產量增長較少可能只有1.2%,但銅礦的供給緊張傳導至價格不斷上漲。加上剛果(金)卡莫阿銅礦因地震影響地下作業暫停,受此影響預計2025年減產4.4萬噸至9.3萬噸,相較於去年產量減產約22.6%至47.8%;巴拿馬銅礦短期複產無望,供應端擾動擔憂加劇,目前銅的全球庫存持續回落,在非美地區庫存水準偏低,基本面的強支撐對銅價構成堅實底部。

核心觀點:百利好特約智昇研究投資策略師麥東認為,在中美經貿磋商後關稅延期到8月,在未來一兩月內,美國關稅政策風險有所減弱。同時在供給端相對減少的情況下,銅價格在4.85美元有較強的支撐性,展望未來行情,銅價未來仍有機會維持相對高位,七月銅價仍可能保持4.85美元到5.30美元的上升通道內。

二、貨幣對市場

經濟保持活力 歐元再上臺階

未來數月歐元區經濟增長挑戰和機遇並存,主要是私人消費增長動力減弱,在美國關稅政策的影響下,歐元區消費者信心波動較大,消費增速小幅上升。但是好在歐央行降低利率,為經濟增長營造了更為有利的環境,歐元區經濟有望繼續保持活力。但是在美歐貿易談判存在較大不確定性,中歐合作有望成為支撐歐元區經濟增長的抓手。

核心觀點:百利好特約智昇研究投資策略師麥東認為,目前歐美價格達到1.18300附近,來到了2021年的價格高峰附近,結合歐元區的基本面,未來價格有回落的風險,但長期走勢看漲依然不變,上方關注1.9800一線的壓力。

鎊美短期有望回調 長期仍是看多

近期鎊美呈現上漲態勢。近期英國各項數據表現突出,經濟活動擴張步伐加快,這為英鎊提供了支撐,提振了英國經濟前景。關注7月公佈的數據,如果數據較6月發佈顯示出放緩跡象,可能會對英鎊構成壓力。

宏觀經濟層面,在貨幣政策上英國央行維持利率不變,市場正消化其下一次會議降息的可能性。考慮到英國會為經濟提供進一步的助力,英國的利率仍有下行的可能,受此影響英鎊可能會回吐部分漲幅。

核心觀點:百利好特約智昇研究投資策略師麥東認為,雖然6月鎊美價格一度觸及1.37810附近,在英國有更多的降息預期下,市場未來有回調性下跌的風險,短期關注1.34510一線的支撐。中長期來看,英國總體經濟保持溫和復蘇,七月市場有望創新高。

日本內外交困 中期區間運行

日本經濟可能面臨內外雙重困境。一方面內需修復動能不足,實際工資下滑導致日本居民消費低迷。5月日本勞動者平均薪資略有同比增長2.3%,但是扣除通脹的實際工資卻同比下降 1.8%。另一方面,對美貿易談判進展緩慢。截至目前美日兩國圍繞關稅議題已進行 6 輪談判但雙方分歧較大,汽車及鋼鋁關稅是分歧焦點。

核心觀點:百利好特約智昇研究投資策略師麥東認為,在外部風險不確定的情況下,尤其是以汽車為主導的核心產業,並未傳出利好消息為日本經濟蒙上一層陰影。從技術面來看,美日大概率保持弱勢上行,大概率維持在140.50到149.60區間運行。

三、商品市場

原油短期支撐有限 未來上行困難

進入夏季是北美的颶風季,同時也是歐美國家出行的高峰,是原油的消費旺季。在此背景下,需要關注原油消費數據和未來大西洋颶風對北美地區的煉油、採油裝置帶來的影響。

長期視角從供應端來看,目前市場聚焦在即將召開的OPEC+會議,計畫在8月份將日產量提高41.1萬桶,與6月和7月達成的增產幅度一致。目前2025年的總產量增幅達到每日178萬桶相當於全球石油需求的1.5%以上,在增產的背景下和消費相對強勁的現實中,原油將陷入兩難之地價格進入震盪。

核心觀點:百利好特約智昇研究投資策略師麥東認為,地緣衝突導致原油價格走出過山車行情,並不是長期的供需關係改善,目前原油市場供應端產量仍在高位,消費端仍處在相對低迷階段,伴隨著傳統的原油消費旺季,七月油價大概率維持在60美元到70美元的區間。

可可豆供需錯配 價格蓄勢待發

在主產國因極端天氣導致全球供應短缺的情況下,2025年度全球可哥豆供需缺口已創歷史新高超過37萬噸。庫存方面,國際可哥豆組織的數據顯示降至40年以來低位不足10萬噸。若主產國新季收割進度滯後或出口受阻,交易所庫存可能進一步收緊,價格有望繼續上行。

當前美元弱勢,一定程度上提振以美元計價的可哥豆期貨。可哥豆是製造巧克力和可哥粉主要原料,高額成本導致歐美地區的可哥豆加工廠利潤率承壓,可能會導致部分企業減產或轉向替代原料。

核心觀點:百利好特約智昇研究投資策略師麥東認為,在總體格局呈現需求大供應少,疊加2025年的產量並未恢復,價格或維持在7500美元以上。考慮到替代品價格聯動,其他軟商品如咖啡和糖可能會分流投機資金,近期巴西糖產量超預期或將抑制投機多頭對可哥豆的配置。

四、權益市場

美股面臨回調 等待買入機會

6月,美國三大股指延續上升趨勢,標普和納指突破年內高點,需要注意的是漲幅較5月有所減小。美聯儲公佈的6月利率維持不變,這是今年連續第4次按兵不動,符合市場預期。隨後的會議聲明對比上一次聲明,刪除了失業和通脹上升的風險和美國經濟前景不確定性的表述。

核心觀點:百利好特約智昇研究投資策略師麥東認為,在七月美聯儲大概率維持利率不變,對股指上行構成壓力,有回調的風險。但是在九月和十二月美國仍有兩次降息預期的情況下,美股仍維持大級別的上漲趨勢。當然我們也應該考慮美國總統特朗普存在很多的不確定性因素,對美股帶來干擾。

日經喜憂參半 居安仍需思危

基本面方向,日本央行6月維持利率不變。日本央行表示當前日本經濟呈現溫和復蘇態勢,但存在疲軟跡象。如果日本和美國不能達成貿易協議,日本國內通脹將會持續。

根據日本總務省此前發佈的數據,今年6月以來,日本的核心消費者價格指數(CPI)同比上升,連續44個月上升,其中大米價格同比上漲98.4%,東京的核心CPI同比上升了3.6%。在日本央行看來,包括大米在內的食品價格上漲並不具有可持續性,因此長期通脹率仍有可能回落至2%左右。近期隨著美國和日本的關稅談判傳來利好消息,同時在美聯儲維持利率不變的情況下,日經可能面臨兩難。

核心觀點:百利好特約智昇研究投資策略師麥東認為,日經處上漲階段,但是潛在的風險仍需要警惕。日本擺脫了通縮,但並未進入通脹增長的良性迴圈,提高居民實際收入和促進消費仍是一大難題。外部因素上,日美貿易談判給日經225帶來了不確定性。綜合來看,日經七月大概率保持在38750-41500的區間運行。

【免責聲明:本報告由百利好特約智昇研究提供,基於目前已公開的資訊而研究、撰寫,但對資訊的準確性、完整性或可靠性不作任何保證,投資者也不應該認為該資訊是準確和完整的。本報告所載的資料、意見及推測僅反映智昇研究團隊於發佈本報告當日的判斷,同時不保證文中觀點或陳述不會發生任何變更,在不同時期,研究團隊可發出與本報告所載資料、意見及推測不一致的研究報告。本報告不構成投資者私人諮詢建議,投資者不應將本報告作為作出投資決策的唯一參考因素,亦不應認為本報告可以取代自己的判斷。本報告僅供參考,投資者據此操作,風險自擔】