✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

反常!美債美元剪刀差,2025年非美資產機會來了?

智昇 資訊

2025-08-26 15:32:12

周二(8月26日),受美國總統特朗普簽署文件解除美聯儲理事庫克職務並即刻生效影響,美元指數早盤一度跳水跌0.3%至98.08附近,不過,目前已經收復跌幅,交投於98.43附近。美國貨幣政策寬鬆預期的增加給各類非美投資品種如黃金、日元等帶來了提振。做為最好的投資品種之一的美股,2025年從收益率角度考慮其優勢正在消失,並非因歐、亞企業基本面趕超,而是美元對多貨幣突破性貶值(上半年貶11%,年底或再貶10%)推升了非美資產估值。更反常的是,美債利差高位時美元仍下行。非美元資產包括:歐元、英鎊、日元以及其計價的股票及 ETF,大宗商品,黃金,美國出口導向型企業股票,新興市場資產等。

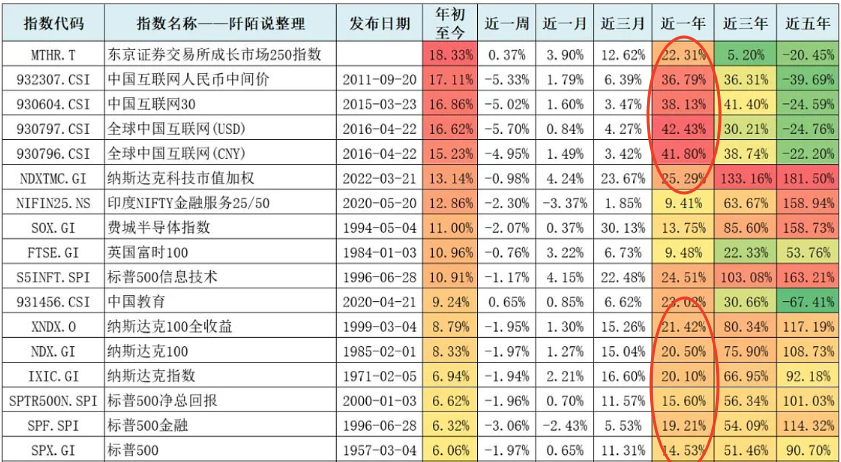

對於長期參与全球資本市場活動的交易者而言,一個長期共識是:多年來美國股市表現持續碾壓其他國際市場。但2025年根據萬德統計,這一既定格局被打破,這是否意味着歐、亞企業基本面趕超美國同行?答案顯然是否定的。從營收與盈利能力核心指標看,美國企業整體表現仍優於國際競品。

(中美股指對比)

真正驅動非美投資收益反超的關鍵,在於美元相對英鎊、歐元、日元的匯率貶值——這一貨幣層面的變動,直接推升了以美元計價的海外資產估值。

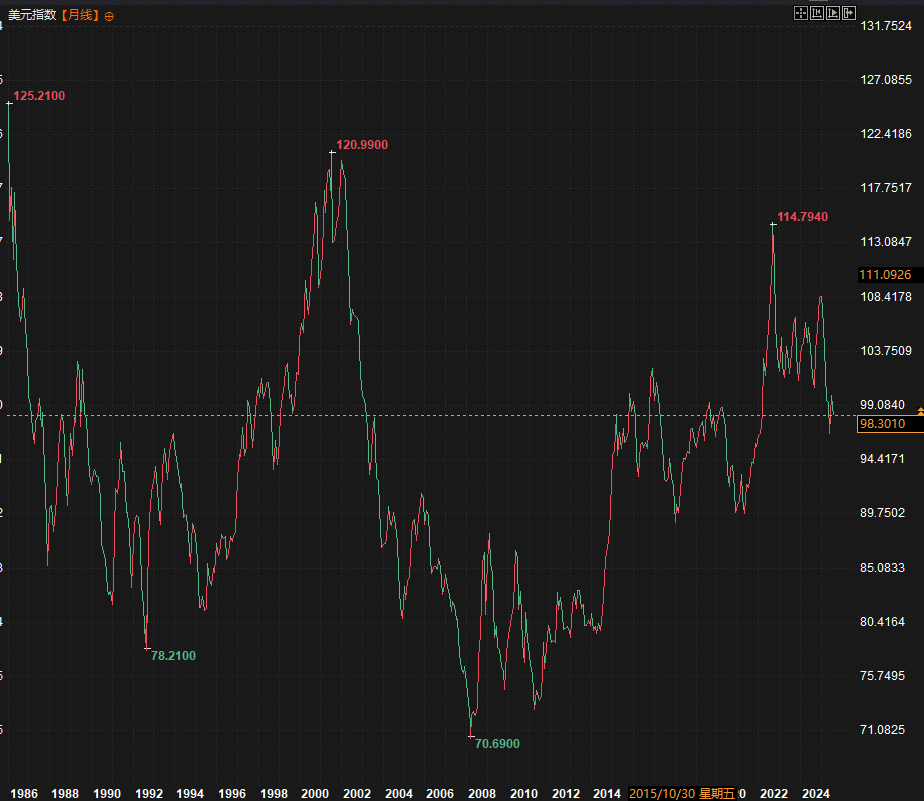

從行情數據看,2025年美元匯率呈明確下行趨勢,且跌幅具備「突破性」特徵:上半年美元貶值幅度達11%,創下1973年以來同期最大跌幅;7月雖受短期經濟利好提振出現小幅反彈,但隨後再度回歸跌勢。摩根士丹利最新預測顯示,截至2025年底,美元或再添10%貶值空間。

(美元指數走勢圖)

需客觀看待的是,如走勢圖所示,儘管2020年疫情后美元開啟一輪強勢周期,但匯率長期波動屬性未變——歷史上美元並非首次貶值,且當前匯率水平相較過去十年多數時段仍處於高位。

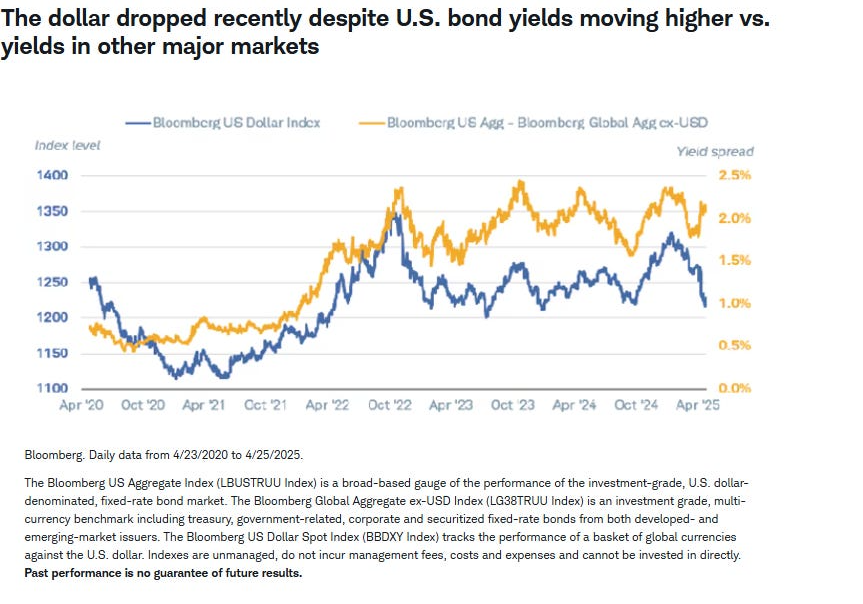

核心矛盾在於,此次美元貶值發生在「美債利差仍處高位」的非常規背景下。從經典匯率定價邏輯看,利差是驅動匯率的核心變量:當美國利率高於其他經濟體時,資本會湧入美債市場,推升美元需求進而支撐匯率。

下圖清晰呈現這一關聯規律:美元匯率(藍線)與美歐利差(黃線)長期保持高度同步。但2025年1月成為關鍵拐點——此後美國利率繼續高於其他國家,美元匯率卻同步下行,這種與常規邏輯的背離態勢既顯著又暗藏風險。

(美債利率與美元指數出現剪刀差)

布魯金斯學會羅賓·布魯克斯的解讀頗具交易參考價值:「近期美債利率上行與美元下跌同步出現,這一價格行為需高度警惕。其邏輯與2022年末英國市場動蕩相似——市場拋售美債與美元(據市場傳聞,歐洲資金是主要拋售力量),意味着『財政風險溢價』正逐步形成。」

從交易視角拆解美元超預期貶值的底層邏輯,本質是「利差吸引力讓位於經濟前景擔憂」的資產再定價:儘管美債利率仍具相對優勢,但投資者對美國經濟的風險偏好已顯著下降。

從資金流向數據可印證這一趨勢:嘉信理財指出,3月初至4月中旬,日本國內投資者連續六周凈賣出外國債券,標志著非美資本「撤離美元資產、轉向本土市場」的配置調整已啟動;摩根大通數據進一步顯示,2025年1-7月,非美註冊的美國股票ETF平均凈流入額僅57億美元,較2024年同期的102億美元近乎腰斬;而歐洲投資者的本土配置傾向更為明顯——截至7月底,歐洲本土註冊的歐洲市場ETF年內凈流入額已達420億美元,創歷史同期新高。

包括摩根大通、摩根士丹利、嘉信理財在內的頭部機構達成共識:這一資金遷徙本質是海外投資者對美國經濟前景的重新定價——非美市場的預期回報已顯著高於美國市場。

深入剖析,政策不確定性是導致美國經濟吸引力下降的核心癥結,其通過「風險溢價抬升」直接壓制美元匯率,具體可拆解為三大維度:

美聯儲獨立性衝擊:今天早上美國總統簽署文件解除美聯儲理事庫克職務並即刻生效影響,美元指數盤中跳水跌0.3%,7月16日「可能解僱鮑威爾」的言論引發市場恐慌,美元匯率一小時內急跌1.2%。儘管後續匯率有所修復,但「政治干預央行」的擔憂已形成長期利空——市場對美聯儲政策獨立性的信任受損,導致美元作為「避險貨幣」的信用基礎被削弱。

財政與關稅政策搖擺:一方面,《大而美法案》催生未來10年減少4.1萬億美元的財政收入,疊加美國財政高額赤字,推升市場對美國債務可持續性的擔憂;另一方面,關稅政策反覆無常,加劇了跨國企業的經營不確定性,進一步降低了美元資產的配置價值。

經濟基本面信號紊亂:摩根士丹利強調,近期美國勞動力市場疲軟信號已顯現,而政策層面的「關稅談判僵局」「美聯儲領導層更迭爭議」進一步放大了經濟前景的不確定性,導致美元匯率缺乏基本面支撐。

交易影響或出現連鎖反應:美元這輪貶值絕非單純的匯率波動,而是觸發全球資產重新定價的「多米諾骨牌」:對美元多頭而言,需警惕「利差優勢失效+政策風險溢價抬升」的雙重壓制,避免陷入「高利率必撐美元」的慣性思維;對跨市場配置者,可關注非美資產(尤其是歐洲本土資產、日元計價資產)的估值修復機會;對產業交易者,需提前對沖「美元貶值→進口成本上升」的風險——美國製造業企業的原材料採購成本、進口消費品的終端售價均將面臨上行壓力,這一傳導鏈條已進入交易定價周期。

技術分析

美元指數在超過99.36之前均受8月1日黃昏之星壓制,目前支撐位隨趨勢線抬升也是大形態的頸線,第一壓力位為98.63,為多日收盤價。MACD和RSI都在多空分界線附近。交易員需關注近期美國將發佈的7月核心PCE物價指數與8月CPI,8月非農就業報告,特別是價格靠近頸線,尋找交易機會。

(美元指數日線圖,來源:易匯通)

北京時間15:31,美元指數現報:98.46。

對於長期參与全球資本市場活動的交易者而言,一個長期共識是:多年來美國股市表現持續碾壓其他國際市場。但2025年根據萬德統計,這一既定格局被打破,這是否意味着歐、亞企業基本面趕超美國同行?答案顯然是否定的。從營收與盈利能力核心指標看,美國企業整體表現仍優於國際競品。

(中美股指對比)

真正驅動非美投資收益反超的關鍵,在於美元相對英鎊、歐元、日元的匯率貶值——這一貨幣層面的變動,直接推升了以美元計價的海外資產估值。

從行情數據看,2025年美元匯率呈明確下行趨勢,且跌幅具備「突破性」特徵:上半年美元貶值幅度達11%,創下1973年以來同期最大跌幅;7月雖受短期經濟利好提振出現小幅反彈,但隨後再度回歸跌勢。摩根士丹利最新預測顯示,截至2025年底,美元或再添10%貶值空間。

(美元指數走勢圖)

需客觀看待的是,如走勢圖所示,儘管2020年疫情后美元開啟一輪強勢周期,但匯率長期波動屬性未變——歷史上美元並非首次貶值,且當前匯率水平相較過去十年多數時段仍處於高位。

核心矛盾在於,此次美元貶值發生在「美債利差仍處高位」的非常規背景下。從經典匯率定價邏輯看,利差是驅動匯率的核心變量:當美國利率高於其他經濟體時,資本會湧入美債市場,推升美元需求進而支撐匯率。

下圖清晰呈現這一關聯規律:美元匯率(藍線)與美歐利差(黃線)長期保持高度同步。但2025年1月成為關鍵拐點——此後美國利率繼續高於其他國家,美元匯率卻同步下行,這種與常規邏輯的背離態勢既顯著又暗藏風險。

(美債利率與美元指數出現剪刀差)

布魯金斯學會羅賓·布魯克斯的解讀頗具交易參考價值:「近期美債利率上行與美元下跌同步出現,這一價格行為需高度警惕。其邏輯與2022年末英國市場動蕩相似——市場拋售美債與美元(據市場傳聞,歐洲資金是主要拋售力量),意味着『財政風險溢價』正逐步形成。」

從交易視角拆解美元超預期貶值的底層邏輯,本質是「利差吸引力讓位於經濟前景擔憂」的資產再定價:儘管美債利率仍具相對優勢,但投資者對美國經濟的風險偏好已顯著下降。

從資金流向數據可印證這一趨勢:嘉信理財指出,3月初至4月中旬,日本國內投資者連續六周凈賣出外國債券,標志著非美資本「撤離美元資產、轉向本土市場」的配置調整已啟動;摩根大通數據進一步顯示,2025年1-7月,非美註冊的美國股票ETF平均凈流入額僅57億美元,較2024年同期的102億美元近乎腰斬;而歐洲投資者的本土配置傾向更為明顯——截至7月底,歐洲本土註冊的歐洲市場ETF年內凈流入額已達420億美元,創歷史同期新高。

包括摩根大通、摩根士丹利、嘉信理財在內的頭部機構達成共識:這一資金遷徙本質是海外投資者對美國經濟前景的重新定價——非美市場的預期回報已顯著高於美國市場。

深入剖析,政策不確定性是導致美國經濟吸引力下降的核心癥結,其通過「風險溢價抬升」直接壓制美元匯率,具體可拆解為三大維度:

美聯儲獨立性衝擊:今天早上美國總統簽署文件解除美聯儲理事庫克職務並即刻生效影響,美元指數盤中跳水跌0.3%,7月16日「可能解僱鮑威爾」的言論引發市場恐慌,美元匯率一小時內急跌1.2%。儘管後續匯率有所修復,但「政治干預央行」的擔憂已形成長期利空——市場對美聯儲政策獨立性的信任受損,導致美元作為「避險貨幣」的信用基礎被削弱。

財政與關稅政策搖擺:一方面,《大而美法案》催生未來10年減少4.1萬億美元的財政收入,疊加美國財政高額赤字,推升市場對美國債務可持續性的擔憂;另一方面,關稅政策反覆無常,加劇了跨國企業的經營不確定性,進一步降低了美元資產的配置價值。

經濟基本面信號紊亂:摩根士丹利強調,近期美國勞動力市場疲軟信號已顯現,而政策層面的「關稅談判僵局」「美聯儲領導層更迭爭議」進一步放大了經濟前景的不確定性,導致美元匯率缺乏基本面支撐。

交易影響或出現連鎖反應:美元這輪貶值絕非單純的匯率波動,而是觸發全球資產重新定價的「多米諾骨牌」:對美元多頭而言,需警惕「利差優勢失效+政策風險溢價抬升」的雙重壓制,避免陷入「高利率必撐美元」的慣性思維;對跨市場配置者,可關注非美資產(尤其是歐洲本土資產、日元計價資產)的估值修復機會;對產業交易者,需提前對沖「美元貶值→進口成本上升」的風險——美國製造業企業的原材料採購成本、進口消費品的終端售價均將面臨上行壓力,這一傳導鏈條已進入交易定價周期。

技術分析

美元指數在超過99.36之前均受8月1日黃昏之星壓制,目前支撐位隨趨勢線抬升也是大形態的頸線,第一壓力位為98.63,為多日收盤價。MACD和RSI都在多空分界線附近。交易員需關注近期美國將發佈的7月核心PCE物價指數與8月CPI,8月非農就業報告,特別是價格靠近頸線,尋找交易機會。

(美元指數日線圖,來源:易匯通)

北京時間15:31,美元指數現報:98.46。

分享至: