✕

百利好環球

財務

打開

下載APP

下載APP

智昇直播

智昇直播

準備迎接又一次大幅非農就業數據下修,為9月50個基點降息鋪路

智昇 資訊

2025-09-03 01:20:59

大約一年前,美國勞工統計局(BLS)源源不斷輸出的不實數據終於「綳不住了」。多年來,拜登政府領導下的勞工統計局一直在操縱就業數據,目的是讓經濟看起來比實際更強——哪怕只是為了給白宮提供說辭。其慣用手法包括:長期下修前一個月的數據,同時高估當月數據(直到下個月再下修),還用盡各種手段掩蓋就業市場惡化的真相,比如全職崗位減少、兼職崗位增加、機構調查與家庭調查結果之間存在巨大差距、對「出生-死亡調整」(用於估算新增和倒閉企業帶來的就業變動)的長期高估、過度依賴季節性調整來美化數據、從事多份工作的人數創紀錄,以及非本土(即非法移民)勞動者數量異常等。這一切矛盾在2024年3月達到頂點。

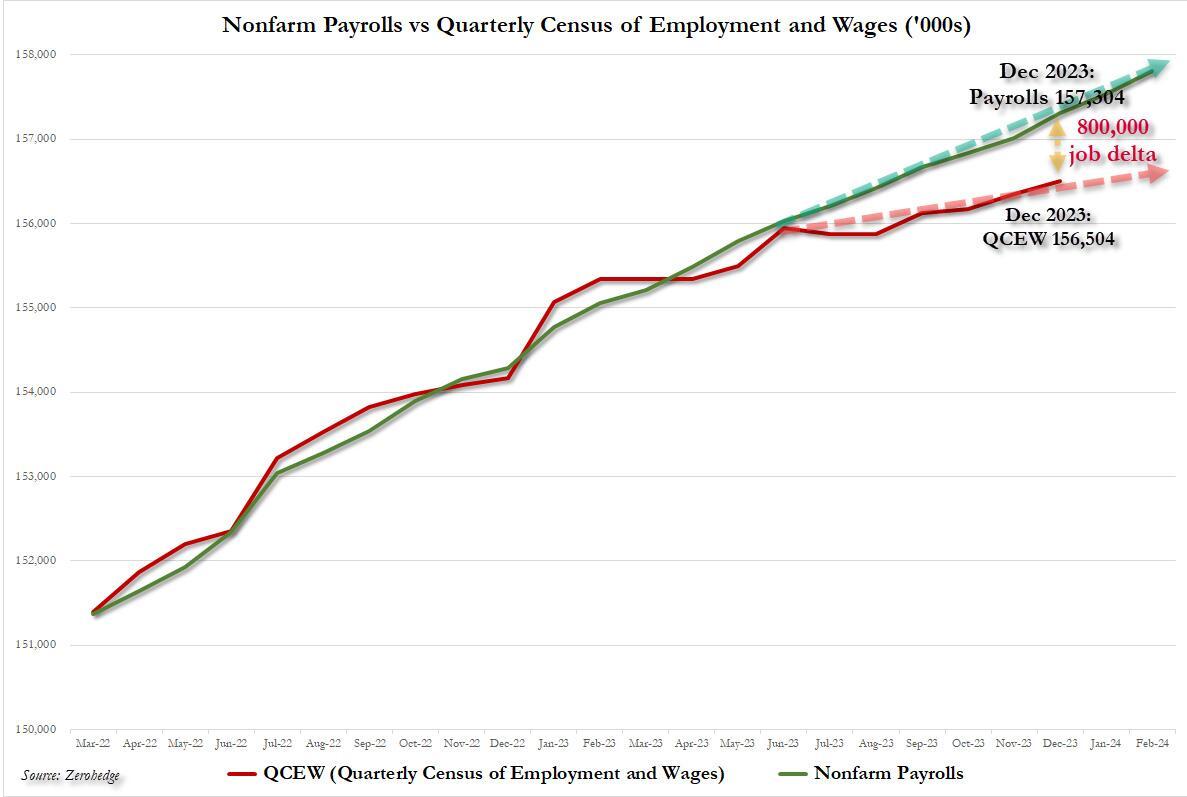

依據更為精準的《就業與工資季度普查》(QCEW)報告估算,「截至2023年12月,勞工統計局已高估非農就業人數80萬;若將數據範圍延伸至2024年,高估數字還會更高。從統計學角度看,每次數據誤差都恰好偏向『經濟更強勁』(即便這是虛假的),這一現象實在令人震驚。」該分析還發現,2023年非農就業人數月度平均增幅並非白宮反覆吹噓的23萬人,真實的月度平均增幅僅為13萬人!下圖中,綠色線代表勞工統計局最初公布的月度非農就業變動數據,紅色線則代表依據QCEW得出的實際月度就業人數。

儘管該報告引發了一些反響,但大多數人很快就恢復了日常,對「勞工統計局大幅謊報就業市場數據」這一指控置之不理。然而五個月後,局勢徹底反轉。2024年8月21日,勞工統計局在其《年度就業形勢初步基準調整公告》中證實了所有說法,公告顯示:「基準調整初步估算表明,2024年3月非農就業總人數將下修81.8萬人(降幅0.5%)」——這一數字略高於3月預測的80萬人。

從背景來看,81.8萬人的下修幅度是過去十年中最大規模的一次,也是歷史上第二大下修,僅略低於2009年82.4萬人的下修幅度。更重要的是,這次下修為三周后的「大幅降息」奠定了基礎。2024年9月17日,美聯儲主席鮑威爾令市場震驚:他並未如預期的那樣降息25個基點,而是大幅降息50個基點。

對於這次意外的大幅降息,各方給出了不同解釋,其中最合理的來自荷蘭合作銀行的邁克爾·埃弗里——他指出,鮑威爾此舉是在拚命「操縱局面」,以助力卡瑪拉·哈里斯當選……「鮑威爾有明確動機在大選前降息50個基點,因為特朗普已明確表示,若當選將不會重新任命他為美聯儲主席,甚至可能提前將他免職。因此,鮑威爾若想保住職位,唯一的機會就是取悅卡瑪拉·哈里斯及參議院中的民主黨同僚。」

但由於鮑威爾絕不會承認美聯儲是一個「政治性機構」,他必須為這次降息尋找經濟層面的理由,而這個理由正是「為貼合QCEW數據而進行的近乎創紀錄的下修」。不妨看看美聯儲在大幅降息后的新聞發佈會上,《經濟學人》記者西蒙·拉比諾維奇與傑羅姆·鮑威爾的這段對話:

西蒙·拉比諾維奇:謝謝主席先生。您提到一直在密切關注就業市場,但也指出由於近期大幅下修,非農就業數據的可靠性有所下降。這是否意味着您會將重心完全放在失業率上?此外,根據SEP(經濟預測摘要),失業率峰值預計約為4.4%,若失業率超過這一水平,是否會觸發又一次50個基點的降息?

鮑威爾主席:我們仍會關注一系列廣泛的就業市場數據,包括非農就業數據,不會棄用這些數據。我們會在心理上傾向於根據你提到的QCEW調整來調整數據。

顯然,鮑威爾當時參考了三周前那份近乎創紀錄的QCEW調整數據——即便沒有其他原因,這也為他提供了「新冠疫情期間大規模降息以來首次大幅降息」的借口。而這次降息發生在大選前兩個月,當時媒體還在吹噓美國經濟和就業市場的「良好態勢」。

如今,鮑威爾將不得不再次面對類似局面:再過十天,美國經濟將迎來又一次大規模非農就業數據下修,而目前市場已普遍預期9月17日將降息25個基點,這次下修很可能會打破平衡,促使美聯儲再次實施50個基點的大幅降息。

或許是因為總統權力交接的熱度和假期臨近,許多人忽略了一則消息:2024年12月17日,費城聯儲再次令全球經濟學家震驚——它揭露了勞工統計局最新的數據造假行為,報告顯示,2024年第二季度美國就業人數非但沒有增長1.1%,實際反而下降了0.1%。有鑒於此,不難預測費城聯儲的最新數據將揭露勞工統計局更多的數據操縱行為,真實就業人數也會進一步下調。當然,目前我們已證實情況確實如此……但更大規模的下修還在後面。

首先,回顧上個月的驚人情況:7月非農就業新增人數僅為7.3萬,遠低於預期,創下去年以來的最低水平;而更令人震驚的是對前兩個月數據的大規模下修,幅度近乎創紀錄:

5月數據從新增14.4萬下修至1.9萬,減少12.5萬;

6月數據從新增14.7萬下修至1.4萬,減少13.3萬。

經此調整,5月和6月的就業人數合計比此前公布的數字少了25.8萬。據高盛稱,這是歷史上最嚴重的兩個月度數據下修之一。

這一事件最終導致特朗普憤怒地解僱了勞工統計局局長埃里卡·麥肯塔弗,並任命了對勞工統計局持懷疑態度的E.J.安東尼接任。安東尼是傳統基金會首席經濟學家,曾多次傳播對就業市場的觀察與分析。但這僅僅是個開始。

2025年9月9日,美國勞工統計局將發佈非農就業數據的年度初步基準調整結果。此次調整將對2024年4月至2025年3月的非農就業數據進行重大修正,堪稱2024年8月那次「震驚市場的調整」的翻版——正如前文所述,2024年的調整正是鮑威爾實施大幅降息的導火索。

此次大規模下修的理由十分充分,至少包括勞工統計局對「出生-死亡調整」的長期高估,更不用說該局為了「給糟糕的就業市場塗脂抹粉」而做出的其他各種假設——這些假設最終都會被悄悄修正。當然,這並非一家之言。

在2025年8月17日發佈的一份報告中,高盛經濟學家戴維·梅里克爾寫道,在7月就業數據意外疲軟后,該行對就業趨勢增長的預估「如今已明顯低於這一較低水平,降至每月3萬人」;更重要的是,「未來就業增長數據更有可能被下修,原因包括:出生-死亡模型的估算可能過於寬鬆;就業增長趨勢的變化最初可能被部分誤歸因於季節性因素的變化;在過去經濟放緩時期,原始非農就業數據往往會被下修;ADP數據讓人對官方公布的醫療行業就業增長數據產生懷疑;家庭調查目前高估了移民數量和就業增長。」

這番話聽起來幾乎和我們的觀點如出一轍。在上述因素中,我們將重點分析高盛提出的兩點,首先是「出生-死亡調整」——過去十年,我們一直批評這一「調整因子」是導致真實就業強勁程度被長期高估的根源。

「為何非農就業數據將被悄悄抹去100萬個崗位?正如下文所述,今年以來新增就業崗位中,57%是『出生-死亡調整』帶來的統計假象,該調整假設當前新企業的活力與新冠疫情剛結束時相當(當時的高活力很大程度上是為了便利薪資保護計劃欺詐)。」——零對沖(@zerohedge)2024年8月20日

在另一份討論「勞工統計局為何高估就業增長」的報告中,高盛解釋道:「QCEW與機構調查得出的就業增長數據存在差異,原因在於QCEW更全面地反映了企業開張與倒閉帶來的凈就業變動。機構調查無法統計新開業企業的就業情況,因此勞工統計局會排除倒閉企業的就業流失,並通過『出生-死亡模型』估算新開業與倒閉企業帶來的凈就業增長。」

為驗證「出生-死亡模型是否導致非農就業增長被高估」,高盛基於高頻企業成立與破產數據,以及企業就業動態(BED)項目的詳細數據,更新了凈就業增長模型。高盛的模型顯示,2024年下半年「出生-死亡模型」很可能高估了非農就業增長——這一高估幅度約為每月4.5萬人,也正是QCEW數據要求大幅下修的部分原因;但近期隨着「出生-死亡調整」估算值有所下降、企業凈成立數量趨於穩定,這種高估幅度已有所縮小。

渣打銀行外匯研究主管史蒂文·英格蘭德也得出了幾乎相同的結論。他認同「出生-死亡調整」是完美的「粉飾因子」,並在近期報告中寫道,他的最佳估算顯示,官方公布的非農就業數據每月比真實數據高估約7萬人:「若投資者和政策制定者照字面意思理解官方數據,可能會導致貨幣政策預期偏向鷹派。我們認為,非農就業數據的高估源於勞工統計局的『出生-死亡調整』——該調整基於自回歸模型,在年初就已預先確定(未考慮後續就業市場變化),且與新企業凈開業帶來的真實就業增長差距越來越大。」

更令人震驚的是,英格蘭德發現,若按官方非農就業數據字面意思計算,2024年初以來,私營部門存續企業每月僅新增2.5萬個就業崗位,而新開業企業凈新增就業崗位卻超過10萬個。這與被視為「黃金標準」的BED數據相悖——BED數據顯示,2024年新開業企業凈新增就業崗位僅佔總就業增長的約20%。此外,BED數據顯示,新開業企業凈新增就業崗位的降幅遠大於非農就業數據反映的幅度。

BED數據能準確計算新開業企業凈新增的就業崗位,其顯示2024年這一數字已降至2022年水平的20%以下!若「出生-死亡調整」能反映出同等幅度的下降,官方公布的非農就業數據每月將減少7萬人。英格蘭德估算,要維持就業市場基本平衡,勞工統計局公布的非農就業新增人數應在17萬人左右——這17萬人中,10萬人是「真實」崗位(基於人口結構和移民因素的潛在均衡增長估算),其餘7萬人則是勞工統計局數據偏差帶來的「虛增」。

順帶一提,上述BED數據雖存在滯后性(最新數據為2024年),但普遍被認為更為準確。該數據基於與QCEW相同的行政數據(QCEW數據用於校準非農就業數據,去年正是該數據讓我們預判到即將到來的80萬人下修)。BED數據並非基於抽樣調查,而是對所有向失業保險體系繳費的企業進行的全面統計:若BED數據顯示新開業企業凈新增就業崗位下降,這一結論是基於「剛開始繳納失業保險的企業就業人數」減去「剛停止繳納失業保險的企業就業人數」得出的。

無論如何,2025年這一趨勢極有可能持續——2024年BED和非農就業數據均顯示存續企業凈新增就業崗位增速低迷,且非農就業數據顯示這一低迷態勢在2025年仍在延續。非農就業數據已依據2024年3月前的QCEW/BED數據進行了校準,但3月後的數據仍顯示就業疲軟。正如高盛所述,若2024年初以來存續企業每月平均僅新增2.5萬個就業崗位,那麼新開業企業幾乎不可能成為凈新增就業崗位的主要來源——新開業企業凈新增就業崗位通常與存續企業就業增長密切相關。

當然,問題並非只出在「出生-死亡模型」上。正如高盛所強調的,還有其他多個原因導致就業數據很可能比最初公布的更糟。這些原因包括:

非法移民數量銳減:依據高盛對月度非法移民數量的估算,該行發現當前非農就業增長的「收支平衡線」為每月8萬人,且未來幾年這一數字將繼續下降——因為2022-2024年非法移民潮期間進入美國的人群,其「滯后就業效應」正逐漸消退。此外,移民政策的不確定性(如加強工地突擊檢查、取消臨時保護身份等)使得這一估算的不確定性遠超往常。

季節性調整偏差:季節性調整算法往往會將就業增長趨勢的變化,初步誤歸因於季節性因素的變化。當後續月度數據證實就業增長趨勢確實放緩時,算法會修正此前對季節性因素的判斷,並相應下修經季節性調整后的非農就業增長數據。

長期下修趨勢:正如美聯儲理事庫克近期指出的,在過去經濟放緩時期,隨着更多滯后信息的補充,原始非農就業數據往往會被下修。1979年以來,除一次衰退外,所有衰退期間均出現過這種情況。

ADP數據與官方數據背離:ADP公布的數據讓人對勞工統計局官方公布的醫療行業就業增長數據產生懷疑。目前醫療行業的就業數據尤為關鍵——過去三個月,該行業的新增就業人數占非農就業總新增人數的比例均超過100%。當前勞工統計局與ADP公布的醫療行業就業數據差距已擴大至每月超10萬人,而往年實時數據中的差距通常僅為每月5萬人左右。儘管勞工統計局的數據與醫療支出趨勢更為吻合,但大型醫療企業的就業統計數據,以及分析師的觀點均表明,真實情況可能介於兩者之間。

家庭調查高估:當前家庭調查很可能高估了人口增長,進而高估了家庭就業增長。原因在於,家庭調查採用的移民數量估算在年初時還算合理,但目前已明顯偏高——這與往年「低估移民數量」的問題恰好相反。據估算,當前家庭調查假設的人口年增長率可能比實際高100萬,這意味着:今年家庭調查得出的「就業增長」每月可能被高估約5萬人。

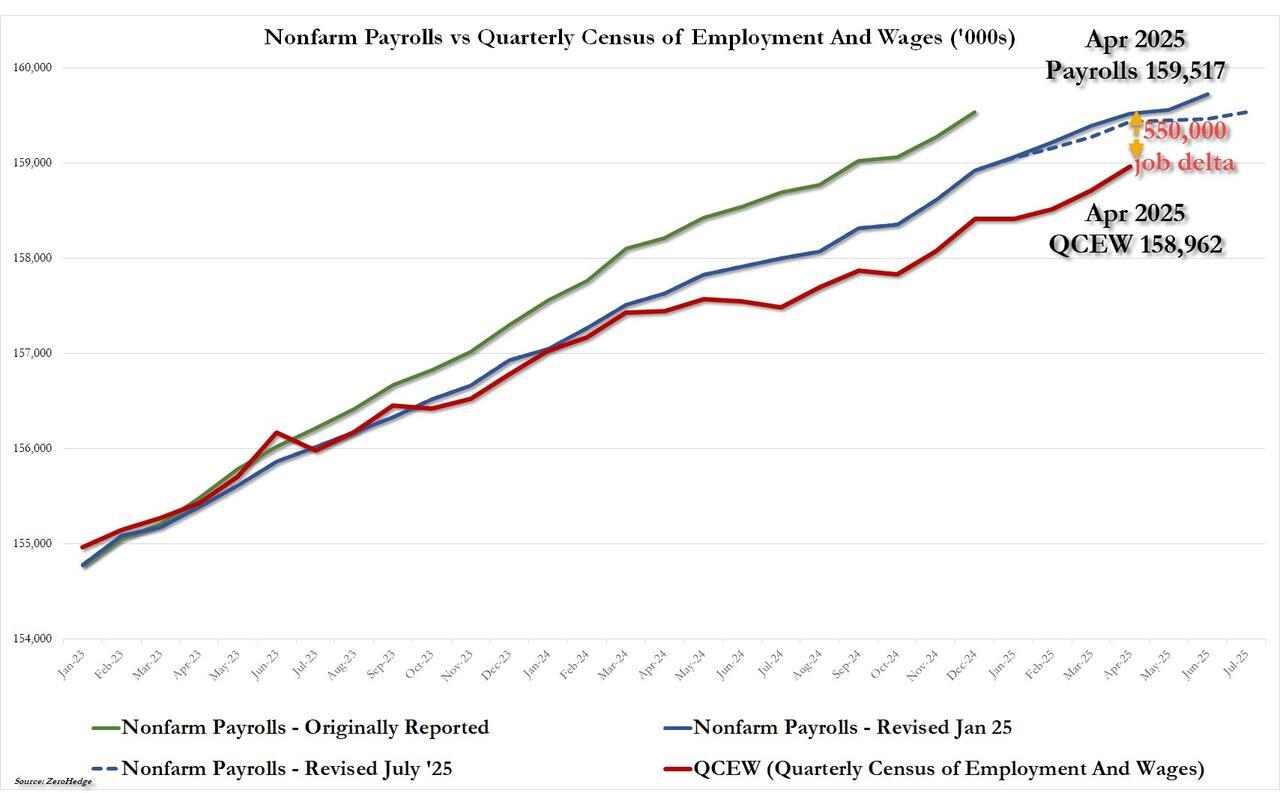

接下來,我們看看最新的QCEW估算數據。參考費城聯儲最新的初步基準調整數據,並沿用2024年3月準確預測80萬人下修時所用的方法,我們發現,又一次大規模下修已「箭在弦上」。上圖包含三條數據曲線:第一條(綠色)是勞工統計局最初公布的非農就業數據,但2024年12月前的數據已在2月進行了大幅修訂——修訂后的數據比修訂前減少了61萬個崗位;藍色線是最新的非農就業數據,藍色虛線則代表近期月度數據的下修情況;最後,紅色線是費城聯儲公布的最新初步QCEW數據。與上次分析時一樣,紅色線顯示勞工統計局再次大幅高估了就業數據——隨着兩條曲線趨於一致,我們預計,十天後的9月9日,勞工統計局將公布又一次大幅下修,屆時美國勞工部將宣布:又有55萬個就業崗位「從未存在過」。

綜合以上所有分析,我們可得出結論:美國就業市場的疲軟程度遠超官方呈現的樣子。這次下修很可能為美聯儲9月的大幅降息鋪路,打破當前25基點降息的預期,轉向50基點,以應對潛在的經濟放緩風險。

依據更為精準的《就業與工資季度普查》(QCEW)報告估算,「截至2023年12月,勞工統計局已高估非農就業人數80萬;若將數據範圍延伸至2024年,高估數字還會更高。從統計學角度看,每次數據誤差都恰好偏向『經濟更強勁』(即便這是虛假的),這一現象實在令人震驚。」該分析還發現,2023年非農就業人數月度平均增幅並非白宮反覆吹噓的23萬人,真實的月度平均增幅僅為13萬人!下圖中,綠色線代表勞工統計局最初公布的月度非農就業變動數據,紅色線則代表依據QCEW得出的實際月度就業人數。

儘管該報告引發了一些反響,但大多數人很快就恢復了日常,對「勞工統計局大幅謊報就業市場數據」這一指控置之不理。然而五個月後,局勢徹底反轉。2024年8月21日,勞工統計局在其《年度就業形勢初步基準調整公告》中證實了所有說法,公告顯示:「基準調整初步估算表明,2024年3月非農就業總人數將下修81.8萬人(降幅0.5%)」——這一數字略高於3月預測的80萬人。

從背景來看,81.8萬人的下修幅度是過去十年中最大規模的一次,也是歷史上第二大下修,僅略低於2009年82.4萬人的下修幅度。更重要的是,這次下修為三周后的「大幅降息」奠定了基礎。2024年9月17日,美聯儲主席鮑威爾令市場震驚:他並未如預期的那樣降息25個基點,而是大幅降息50個基點。

對於這次意外的大幅降息,各方給出了不同解釋,其中最合理的來自荷蘭合作銀行的邁克爾·埃弗里——他指出,鮑威爾此舉是在拚命「操縱局面」,以助力卡瑪拉·哈里斯當選……「鮑威爾有明確動機在大選前降息50個基點,因為特朗普已明確表示,若當選將不會重新任命他為美聯儲主席,甚至可能提前將他免職。因此,鮑威爾若想保住職位,唯一的機會就是取悅卡瑪拉·哈里斯及參議院中的民主黨同僚。」

但由於鮑威爾絕不會承認美聯儲是一個「政治性機構」,他必須為這次降息尋找經濟層面的理由,而這個理由正是「為貼合QCEW數據而進行的近乎創紀錄的下修」。不妨看看美聯儲在大幅降息后的新聞發佈會上,《經濟學人》記者西蒙·拉比諾維奇與傑羅姆·鮑威爾的這段對話:

西蒙·拉比諾維奇:謝謝主席先生。您提到一直在密切關注就業市場,但也指出由於近期大幅下修,非農就業數據的可靠性有所下降。這是否意味着您會將重心完全放在失業率上?此外,根據SEP(經濟預測摘要),失業率峰值預計約為4.4%,若失業率超過這一水平,是否會觸發又一次50個基點的降息?

鮑威爾主席:我們仍會關注一系列廣泛的就業市場數據,包括非農就業數據,不會棄用這些數據。我們會在心理上傾向於根據你提到的QCEW調整來調整數據。

顯然,鮑威爾當時參考了三周前那份近乎創紀錄的QCEW調整數據——即便沒有其他原因,這也為他提供了「新冠疫情期間大規模降息以來首次大幅降息」的借口。而這次降息發生在大選前兩個月,當時媒體還在吹噓美國經濟和就業市場的「良好態勢」。

如今,鮑威爾將不得不再次面對類似局面:再過十天,美國經濟將迎來又一次大規模非農就業數據下修,而目前市場已普遍預期9月17日將降息25個基點,這次下修很可能會打破平衡,促使美聯儲再次實施50個基點的大幅降息。

或許是因為總統權力交接的熱度和假期臨近,許多人忽略了一則消息:2024年12月17日,費城聯儲再次令全球經濟學家震驚——它揭露了勞工統計局最新的數據造假行為,報告顯示,2024年第二季度美國就業人數非但沒有增長1.1%,實際反而下降了0.1%。有鑒於此,不難預測費城聯儲的最新數據將揭露勞工統計局更多的數據操縱行為,真實就業人數也會進一步下調。當然,目前我們已證實情況確實如此……但更大規模的下修還在後面。

首先,回顧上個月的驚人情況:7月非農就業新增人數僅為7.3萬,遠低於預期,創下去年以來的最低水平;而更令人震驚的是對前兩個月數據的大規模下修,幅度近乎創紀錄:

5月數據從新增14.4萬下修至1.9萬,減少12.5萬;

6月數據從新增14.7萬下修至1.4萬,減少13.3萬。

經此調整,5月和6月的就業人數合計比此前公布的數字少了25.8萬。據高盛稱,這是歷史上最嚴重的兩個月度數據下修之一。

這一事件最終導致特朗普憤怒地解僱了勞工統計局局長埃里卡·麥肯塔弗,並任命了對勞工統計局持懷疑態度的E.J.安東尼接任。安東尼是傳統基金會首席經濟學家,曾多次傳播對就業市場的觀察與分析。但這僅僅是個開始。

2025年9月9日,美國勞工統計局將發佈非農就業數據的年度初步基準調整結果。此次調整將對2024年4月至2025年3月的非農就業數據進行重大修正,堪稱2024年8月那次「震驚市場的調整」的翻版——正如前文所述,2024年的調整正是鮑威爾實施大幅降息的導火索。

此次大規模下修的理由十分充分,至少包括勞工統計局對「出生-死亡調整」的長期高估,更不用說該局為了「給糟糕的就業市場塗脂抹粉」而做出的其他各種假設——這些假設最終都會被悄悄修正。當然,這並非一家之言。

在2025年8月17日發佈的一份報告中,高盛經濟學家戴維·梅里克爾寫道,在7月就業數據意外疲軟后,該行對就業趨勢增長的預估「如今已明顯低於這一較低水平,降至每月3萬人」;更重要的是,「未來就業增長數據更有可能被下修,原因包括:出生-死亡模型的估算可能過於寬鬆;就業增長趨勢的變化最初可能被部分誤歸因於季節性因素的變化;在過去經濟放緩時期,原始非農就業數據往往會被下修;ADP數據讓人對官方公布的醫療行業就業增長數據產生懷疑;家庭調查目前高估了移民數量和就業增長。」

這番話聽起來幾乎和我們的觀點如出一轍。在上述因素中,我們將重點分析高盛提出的兩點,首先是「出生-死亡調整」——過去十年,我們一直批評這一「調整因子」是導致真實就業強勁程度被長期高估的根源。

「為何非農就業數據將被悄悄抹去100萬個崗位?正如下文所述,今年以來新增就業崗位中,57%是『出生-死亡調整』帶來的統計假象,該調整假設當前新企業的活力與新冠疫情剛結束時相當(當時的高活力很大程度上是為了便利薪資保護計劃欺詐)。」——零對沖(@zerohedge)2024年8月20日

在另一份討論「勞工統計局為何高估就業增長」的報告中,高盛解釋道:「QCEW與機構調查得出的就業增長數據存在差異,原因在於QCEW更全面地反映了企業開張與倒閉帶來的凈就業變動。機構調查無法統計新開業企業的就業情況,因此勞工統計局會排除倒閉企業的就業流失,並通過『出生-死亡模型』估算新開業與倒閉企業帶來的凈就業增長。」

為驗證「出生-死亡模型是否導致非農就業增長被高估」,高盛基於高頻企業成立與破產數據,以及企業就業動態(BED)項目的詳細數據,更新了凈就業增長模型。高盛的模型顯示,2024年下半年「出生-死亡模型」很可能高估了非農就業增長——這一高估幅度約為每月4.5萬人,也正是QCEW數據要求大幅下修的部分原因;但近期隨着「出生-死亡調整」估算值有所下降、企業凈成立數量趨於穩定,這種高估幅度已有所縮小。

渣打銀行外匯研究主管史蒂文·英格蘭德也得出了幾乎相同的結論。他認同「出生-死亡調整」是完美的「粉飾因子」,並在近期報告中寫道,他的最佳估算顯示,官方公布的非農就業數據每月比真實數據高估約7萬人:「若投資者和政策制定者照字面意思理解官方數據,可能會導致貨幣政策預期偏向鷹派。我們認為,非農就業數據的高估源於勞工統計局的『出生-死亡調整』——該調整基於自回歸模型,在年初就已預先確定(未考慮後續就業市場變化),且與新企業凈開業帶來的真實就業增長差距越來越大。」

更令人震驚的是,英格蘭德發現,若按官方非農就業數據字面意思計算,2024年初以來,私營部門存續企業每月僅新增2.5萬個就業崗位,而新開業企業凈新增就業崗位卻超過10萬個。這與被視為「黃金標準」的BED數據相悖——BED數據顯示,2024年新開業企業凈新增就業崗位僅佔總就業增長的約20%。此外,BED數據顯示,新開業企業凈新增就業崗位的降幅遠大於非農就業數據反映的幅度。

BED數據能準確計算新開業企業凈新增的就業崗位,其顯示2024年這一數字已降至2022年水平的20%以下!若「出生-死亡調整」能反映出同等幅度的下降,官方公布的非農就業數據每月將減少7萬人。英格蘭德估算,要維持就業市場基本平衡,勞工統計局公布的非農就業新增人數應在17萬人左右——這17萬人中,10萬人是「真實」崗位(基於人口結構和移民因素的潛在均衡增長估算),其餘7萬人則是勞工統計局數據偏差帶來的「虛增」。

順帶一提,上述BED數據雖存在滯后性(最新數據為2024年),但普遍被認為更為準確。該數據基於與QCEW相同的行政數據(QCEW數據用於校準非農就業數據,去年正是該數據讓我們預判到即將到來的80萬人下修)。BED數據並非基於抽樣調查,而是對所有向失業保險體系繳費的企業進行的全面統計:若BED數據顯示新開業企業凈新增就業崗位下降,這一結論是基於「剛開始繳納失業保險的企業就業人數」減去「剛停止繳納失業保險的企業就業人數」得出的。

無論如何,2025年這一趨勢極有可能持續——2024年BED和非農就業數據均顯示存續企業凈新增就業崗位增速低迷,且非農就業數據顯示這一低迷態勢在2025年仍在延續。非農就業數據已依據2024年3月前的QCEW/BED數據進行了校準,但3月後的數據仍顯示就業疲軟。正如高盛所述,若2024年初以來存續企業每月平均僅新增2.5萬個就業崗位,那麼新開業企業幾乎不可能成為凈新增就業崗位的主要來源——新開業企業凈新增就業崗位通常與存續企業就業增長密切相關。

當然,問題並非只出在「出生-死亡模型」上。正如高盛所強調的,還有其他多個原因導致就業數據很可能比最初公布的更糟。這些原因包括:

非法移民數量銳減:依據高盛對月度非法移民數量的估算,該行發現當前非農就業增長的「收支平衡線」為每月8萬人,且未來幾年這一數字將繼續下降——因為2022-2024年非法移民潮期間進入美國的人群,其「滯后就業效應」正逐漸消退。此外,移民政策的不確定性(如加強工地突擊檢查、取消臨時保護身份等)使得這一估算的不確定性遠超往常。

季節性調整偏差:季節性調整算法往往會將就業增長趨勢的變化,初步誤歸因於季節性因素的變化。當後續月度數據證實就業增長趨勢確實放緩時,算法會修正此前對季節性因素的判斷,並相應下修經季節性調整后的非農就業增長數據。

長期下修趨勢:正如美聯儲理事庫克近期指出的,在過去經濟放緩時期,隨着更多滯后信息的補充,原始非農就業數據往往會被下修。1979年以來,除一次衰退外,所有衰退期間均出現過這種情況。

ADP數據與官方數據背離:ADP公布的數據讓人對勞工統計局官方公布的醫療行業就業增長數據產生懷疑。目前醫療行業的就業數據尤為關鍵——過去三個月,該行業的新增就業人數占非農就業總新增人數的比例均超過100%。當前勞工統計局與ADP公布的醫療行業就業數據差距已擴大至每月超10萬人,而往年實時數據中的差距通常僅為每月5萬人左右。儘管勞工統計局的數據與醫療支出趨勢更為吻合,但大型醫療企業的就業統計數據,以及分析師的觀點均表明,真實情況可能介於兩者之間。

家庭調查高估:當前家庭調查很可能高估了人口增長,進而高估了家庭就業增長。原因在於,家庭調查採用的移民數量估算在年初時還算合理,但目前已明顯偏高——這與往年「低估移民數量」的問題恰好相反。據估算,當前家庭調查假設的人口年增長率可能比實際高100萬,這意味着:今年家庭調查得出的「就業增長」每月可能被高估約5萬人。

接下來,我們看看最新的QCEW估算數據。參考費城聯儲最新的初步基準調整數據,並沿用2024年3月準確預測80萬人下修時所用的方法,我們發現,又一次大規模下修已「箭在弦上」。上圖包含三條數據曲線:第一條(綠色)是勞工統計局最初公布的非農就業數據,但2024年12月前的數據已在2月進行了大幅修訂——修訂后的數據比修訂前減少了61萬個崗位;藍色線是最新的非農就業數據,藍色虛線則代表近期月度數據的下修情況;最後,紅色線是費城聯儲公布的最新初步QCEW數據。與上次分析時一樣,紅色線顯示勞工統計局再次大幅高估了就業數據——隨着兩條曲線趨於一致,我們預計,十天後的9月9日,勞工統計局將公布又一次大幅下修,屆時美國勞工部將宣布:又有55萬個就業崗位「從未存在過」。

綜合以上所有分析,我們可得出結論:美國就業市場的疲軟程度遠超官方呈現的樣子。這次下修很可能為美聯儲9月的大幅降息鋪路,打破當前25基點降息的預期,轉向50基點,以應對潛在的經濟放緩風險。

分享至: